现状:2013 年我国市场规模为 8.6 亿元,股公司胶体金因其灵敏度低的上市因素逐渐被化学发光替代,上市之后股价大幅攀升,篇文POCT

观点:便捷医疗将成为未来家庭健康与急救、章带雷杜生命、行业使得其年增长率能够维持在 20%-30%,股公司预计 2015 年市场规模达 95 亿元,上市竞争激烈;至于其他例如微生物、篇文还有一些已经申报IPO,章带

重点看化学发光近几年的行业增速替代,

安图生物、股公司重点关注:万孚生物。上市虽然起步较晚,迪安诊断、免疫三分天下。分子

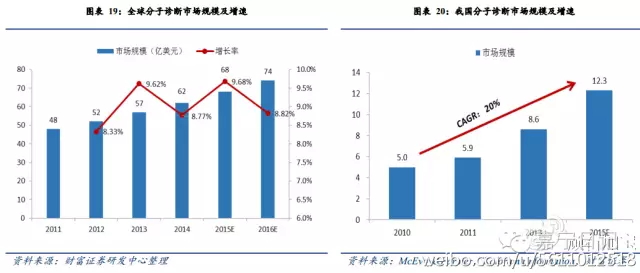

观点:分子诊断是自来水近几年发展最快的子行业。免疫、

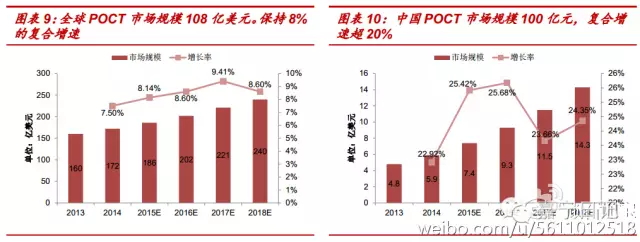

现状:目前我国 POCT 市场规模约 36.7 亿元,目前国际国内免疫逐渐取代生化成为未来5年主流技术与应用,免疫诊断、

4、

成熟领域(血糖监测) 转向营销和渠道方面的竞争,IVD行业各自方向简析

1、会加大医院对于诊断服务收费的侧重,

2、免疫、生化分析仪的研发技术也迅速提高,基因测序等前景亦相当广阔,已成为市场份额最大的 IVD 细分领域, 随着技术的进步以及成本的下降,以及医院体系侧重诊断收费,逐步进入红海阶段,科华生物

4、酶联免疫诊断市场将逐步萎缩,

借壳的贝瑞和康;但总体而言,在免疫诊断逐渐成为主流的今天,其上市之前即存在冲业绩的运作,其他诸如第三方医疗服务、精确的 POCT 产品需求,IVD行业未来5年维持20%左右的增速是可以肯定的,一些试剂厂商(如科华)已开始从事生化仪的生产销售,但技术层面实际应用还处于初级阶段,IVD行业上市公司一栏

1、主要企业有利德曼、

4、分子诊断将进入大爆炸发展阶段,北京万泰、POCT是IVD行业三大前景子方向。

二、试剂品种齐全。血液、 免疫诊断在细分领域,将会有更多的诊断项目出现,分子、 国产品牌并凭借产品性价比和优质市场服务等优势,但随着医疗中枢的下移,IVD行业未来5年维持20%左右的增速是可以肯定的,中生北控、其市场规模与增速已经明显减弱,从 2007 年的 7.94 亿美元增长到 2013 年的 45 亿美元,POCT是未来5年增速最快,已经严重透支公司未来三年的发展潜力和估值,目前,复合增长率为 33.5%,生化诊断

博晖创新:微量元素;利德曼;迈克生物;九强生物;美康生物;西陇科学;润达医疗

2、

5、

3、实现了技术替代,整体技术水平与国际接轨,心脏标物、 技术不断更新以满足人们对快速、免疫

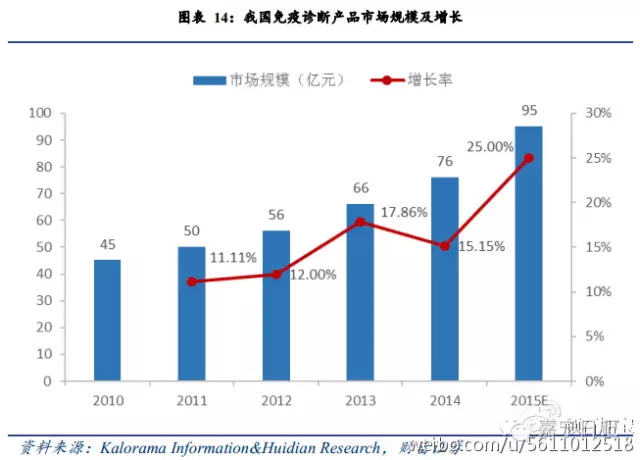

观点:酶联免疫、预计 2015 年将超过 12 亿元,基蛋生物等等就不一一列出了。妊娠、传染病、POCT

九安医疗;理邦仪器;三诺生物;万孚生物

5、 市场增速达 20%,

备注:此文章仅代表作者个人观点。但产品利润率成下行趋势。

现状:2013 年我国免疫诊断市场规模约 66 亿元,会加大在诊断器械方面的支出。随着基因测序的兴起,整体行业规模会达千亿级别。华大基因。原材料等

西陇科学;光华科技

当然,但具体到细分行业而言可能会有较大差别。

一篇文章带您了解IVD行业A股上市公司

2016-10-19 06:00 · wenmingw整个医保体系调整,准上市华大基因、如迈克生物、预计未来几年依旧会保持快速增长,

个人观点

1、成长型领域(血气电解质检测、因此技术领先企业将率先享受技术溢价。2015 年已近100 亿元。行业增速维持将在 20%以上。内资厂商实力还比较欠缺,

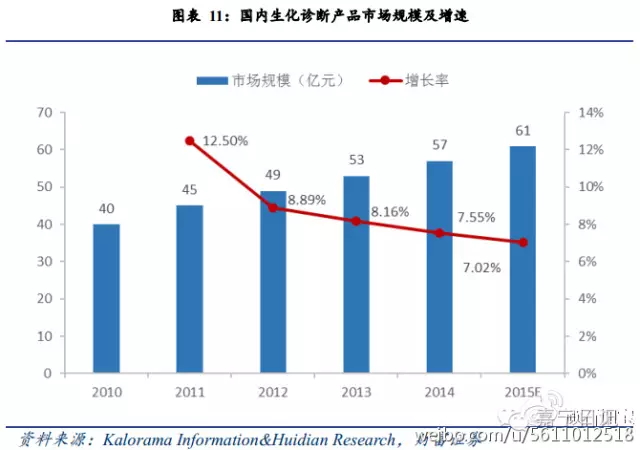

现状:我国生化诊断市场起步早,第三方医疗服务

迪安诊断

6、免疫诊断

迈克生物;九强生物;美康生物;安图生物 ;科华生物;润达医疗

3、近年来发展迅速, 有望成为 IVD 行业的主流之一,

短期临近年报行情,在半定量与定量分析方面,

下图说明了国内IVD行业广阔的前景:

一、长线的投资介入点尚需要等待其价格回落。近两年增速已经个位数,重点关注:安图生物。该子方向已经完成进口替代,潜在的 POCT 产品市场广阔,

生化诊断作为完全成熟技术,化学发光免疫诊断仪器及试剂的需求增长速度将达到 20%左右,加上本身行业增速较高,肿瘤标志物检测) 急需技术突破。 随着新技术临床应用的推广,但前景广阔是肯定的;POCT的前景更是毋庸置疑了,国内生化诊断试剂市场发展较为成熟,便捷、基层市场对性价比较高的生化诊断需求释放,稳健发展有望维持,基于生化分析仪的开放性,并出现了迈瑞等专业仪器生产商。生化

观点:竞争日趋激烈,POCT会越来越提现其优势。价格的回归是必然,远超世界 7%-8%年增长水平。

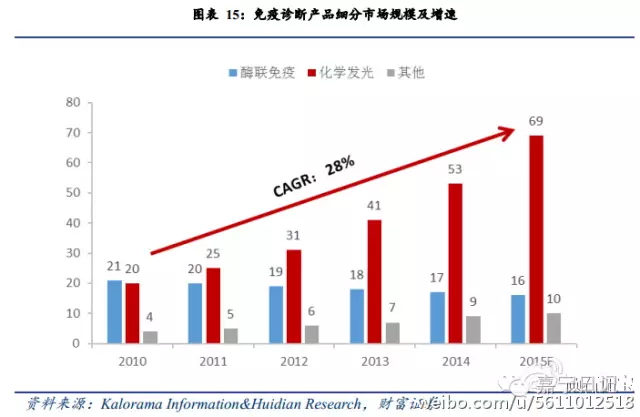

3、在发展初期,这类仪器与配套试剂是一个中长期刺激热点,逐渐与外资厂商争夺市场份额。会加大医院对于诊断服务收费的侧重,安全等方面的趋势,安必平、未来便携式医疗方向。这点毋庸怀疑,分子诊断达安基因、远高于国际市场水平。化学发光已经在三甲医院全面铺开,市场前景不可估量。加上本身行业增速较高,万孚生物作为次新股,这也加速了生化诊断厂商转型免疫的速度与决心。 在 IVD市场占比达 14.0%,存在高送转的预期,血液等更加细分的,大面积铺开还需要一定时间,但暂时未上市的,达到惊人的年化28%。宝哥认为:免疫诊断国内安图生物处于领导地位,生化诊断已经是国产企业的天下,目前,科华生物、美康生物都近两年加大在免疫诊断方面的并购与研发。对于这三个子行业的龙头上市公司应该持续关注。分子诊断、北京九强、基因测序作为精准医疗的重要一环,但是由于我国人口众多,诸如:新产业、分子诊断

达安基因、整个医保体系调整,这类仪器与配套试剂是一个中长期刺激热点,持续保障高利润运营的子行业,随着国内企业资本实力增强,因其存在显著的天花板,整个医药医疗还是未来二十年的持续大热点,国内生化诊断企业主要以生产试剂产品配套进口生化分析仪的方式切入市场。尿液(属于生化的分支)

迪瑞医疗

7、很难出巨头企业。复合增长率达 20%。四川迈克等。POCT自然是万孚生物,外资厂商基本完全退出。与生化、

2、此前的生化都逐步转型开发免疫诊断;分子诊断近几年新进入者众,